Geführte Selbststeuerung

Um eine nachhaltige Veränderung eines Führungs- und Steuerungssystems eines Unternehmens sicher zu stellen und das „Command & Control“ Muster effektiv abzulösen, braucht es eine systematische Unterstützung von Selbststeuerung durch die Anpassungen von Praktiken auf Organisations-, Team- und individueller Ebene.

Aus unserer praktischen Erfahrung heraus haben sich die folgenden fünf Bausteine hin zur geführten Selbststeuerung als wirkungsvoll und hilfreich erwiesen.

Forecasts

Planung

Massnahmenplanung

relativer Leistungsmessung

mit Rollierendem Forecast

Mitarbeiter am Fortschritt des Teams in

Richtung Nord-Stern

mit Rollierender Planung und OKRs

Nord-Stern-

Ziele

Prioritäten

Initiativen

Steuerung

- Ebene

Funktions/

Team - Ebene

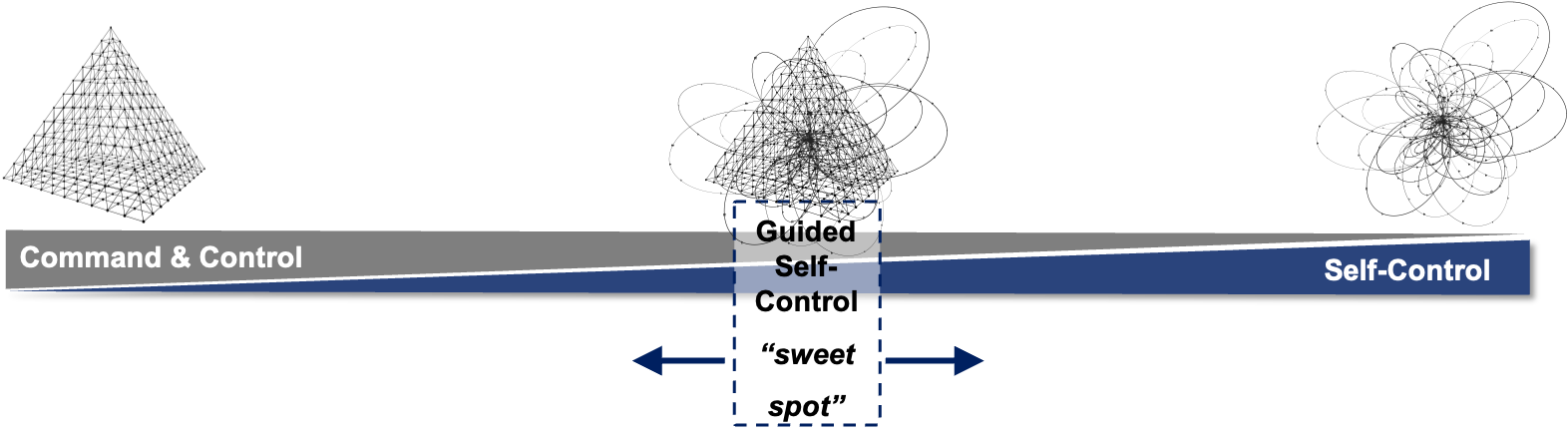

Durch gezielte Anpassungen des Managementsystems ist es möglich, den Grad der Selbststeuerung (self control) und folglich die Anpassungsfähigkeit des Unternehmens zu erhöhen, ohne die Organisation komplett neu zu strukturieren.

Entscheidend ist es, den für die Organisation passenden Bereich zwischen enger Vorgabe („Command&Control“) und hohem Autonomiegrad zu finden, den wir als sweet spot bezeichnen. Dieses optimale „Mischungsverhältnis“ erzeugt optimale Wirkung und ist sowohl abhängig von der Dynamik des Marktumfeldes als auch vom Aufbau des Geschäftsmodells.

Ein erster wichtiger konzeptioneller Schritt das „Command&Control“ Steuerungsmuster aufzubrechen ist die finanzielle Zielsetzung – die Motivationsfunktion eines Budgets – von der Planung der Mittel und Massnahmen zur Erreichung der Ziele – die Koordinationsfunktion eines Budgets – zu trennen.

Im traditionellen Managementsystem werden gesetzte finanzielle Ziele mit den Initiativen und Maßnahmen, wie diese Ziele erreicht werden sollen, in einen Gesamtplan gegossen (der Operating Plan, Geschäftsplan, oder allgemein das Budget). Dieser verbindet Ziel und den Weg dorthin zu einer Identität und dokumentiert möglichst konsistent über alle Funktionen (horizontal) und Ebenen (vertikal) hinweg, was (=finanziell), wie (=mit welchen Mitteln) erreicht werden soll. Es wird impliziert, dass es möglich ist, genau zu planen und zu beschreiben, wie der Weg zum Ziel aussieht. Bei der heutigen Marktdynamik ist diese Orientierungsleistung für Entscheidungen und Handlungen jedoch eine Illusion und kann nicht von einem Gesamtplan oder festgelegten Budgets erbracht werden und zu gravierenden Fehlsteuerungen führen.

Dieser Konstruktionsfehler wird hier ganz bewusst korrigiert. Finanzielle Ziele sollen im Sinne eines “Nordsterns” Orientierung bieten und Richtung geben (siehe Baustein #2). Die Planung und Koordination von Massnahmen erfolgt in einem dezentral selbstgesteuerten Prozess, in dem regelmäßig der Fortschritt gemessen und entsprechend Ressourcen auf Basis eines realistischen Ausblicks koordiniert werden.

Die Erstellung von detaillierten, jährlichen Budgetzielen ist in einem dynamischen und komplexen (VUKA) Umfeld nicht nur Zeitverschwendung, sondern sie vermitteln zudem ein falsches Sicherheitsgefühl und sind ein schwacher Maßstab zur Leistungsmessung.

Viel effektiver und aussagekräftiger sind relative strategische Ziele für einige wichtige Leistungstreiber der finanziellen Wertschöpfung des Geschäftsmodells des Unternehmens. Das von uns als „House of Performance“ bezeichnete Zielgerüst fokussiert dabei auf die drei Werttreiberdimensionen: Wachstum, Profitabilität und Kapitaleffizienz und wird sowohl für die Steuerung von Profit-Centern (z.B. Vertriebsgesellschaften, Business Units) als auch für die Steuerung von als Service und Cost Center geführten Organisationseinheiten (z.B. Werke und Logistikfunktion und sonstige Support-funktionen) angewendet. Die Ziele sollen möglichst relativ und selbst-adjustierend gestaltet und von der Strategie abgeleitet sein, damit sie auch im dynamischen Umfeld eine Orientierung im Sinne eines “Nordsterns” geben können.

Selbstadjustierung liegt dabei vor, wenn sich die Zielvorgabe (und damit auch ein Zielbetrag) ohne Intervention der involvierten Akteure (z.B. Management) automatisch aufgrund der Veränderung einer Referenzgröße auf Basis einer Zielfunktion (regelbasiert) selbst anpasst.

Beispiel: Zielvorgabe Umsatzwachstum 1,5 mal soviel wie der Markt (Referenzgröße); Umsatz t0=100; der Markt in t1 wuchs um 6% -> Zielvorgabe 1,5*6% = 9% -> Zielbetrag für t1=109.

In einem Zielsystem mit relativen Nordstern-Zielen verändern sich die Bezugspunkte der Leistungsmessung dramatisch. Der Fortschritt, die Annäherung an die strategischen Nordstern-Ziele wird zum zentralen Maßstab für die Leistungsbeurteilung. Die Leistungsmessung löst sich von Plan-zu-Ist und fokussiert sich auf Trends und Ist-zu-Ist-Vergleichen. Dabei kommen rollierende Durchschnitte oder Summen über unterschiedliche Zeiträume, z.B. 4 oder 12 Monate, zur Anwendung. Planzahlen entfallen komplett. So lassen sich Entwicklungstendenzen und Trends über längere Zeiträume verfolgen. Durch die Beobachtung längerer Zeitreihen mit gleitenden Periodenbezug löst man sich vom starren, am Fiskaljahr orientierten, Jahresbezug und gewinnt somit ein besseres Verständnis über Entwicklungen.

Ziele, die relativ zum Markt (Wettbewerber / Peers) gestaltet werden (externe Referenz, z.B. Benchmark – vor allem in marktnahen Bereichen –), erhöhen die Aussagekraft, da sie mit einer Außensicht die eigene Leistung der Organisation marktorientiert messen und beurteilen können.

Sowohl die Orientierung am Fortschritt zu den strategischen Nordstern-Zielen, als auch die kontinuierliche Messung von Trends und Entwicklungstendenzen führt zu einem wesentlich höheren Niveau an Transparenz und Verständnis der Performance des Unternehmens im Vergleich zu Plan-Ist-Vergleiche mit einem veralteten Budget.

Ein typisches Element von «Command&Control» basierten Steuerungssystemen ist das Setzen von Motivationsanreizen mit variablen Vergütungsmodellen, die an die individuelle Zielerreichung gekoppelt sind. Dieser „pay for (individual) performance“ Ansatz ist in der Praxis immer noch weit verbreitet, obwohl es seit Jahrzehnten wissenschaftliche Belege dafür gibt, dass dieser Ansatz insbesondere bei komplexen Arbeitsinhalten sogar leistungsmindernd wirken kann.

Die Vereinbarung von Zielen ist weiterhin unverzichtbare Basis konstruktiver Zusammenarbeit. Sie muss auf hohem Niveau und mit hoher Verbindlichkeit stattfinden. Auch die Kopplung des Einkommens an den Erfolg des Unternehmens ist gerade bei hoher Dynamik sinnvoll. Dies kann sehr effektiv erreicht werden, indem variable Vergütungselemente mit dem Fortschritt der gesamten Organisation in Richtung des längerfristigen relativen Nordstern-Ziels verknüpft werden. Dadurch entsteht ein Erfolgsbeteiligungsmodell mit perfekter Synergie zu den Bausteinen #1 und #2.

Die gesamte Organisation ist nun auf das relative, sich selbstadjustierende Zielsystem ausgerichtet, um die strategischen Ziele der Organisation zu erreichen. Es bedarf keiner energieraubenden jährlichen Zielsetzungsübungen mehr. Der Fokus und die Energie einer Organisation können auf die Planung und Durchführung strategischer Initiativen und Aktivitäten gelegt werden. Die Trennung von der finanziellen Zielsetzung eröffnet viel mehr Raum für kontinuierliche und selbstorganisierte Planungsprozesse.

Dieser Kontext eignet sich perfekt für die Anwendung eines agilen Führungsmodells wie OKRs (Objectives and Key Results).

Dabei werden auf Basis der strategischen Ziele der Organisation ambitionierte Ziele für Organisationseinheiten und Teams (Objectives) mittels Beteiligung der jeweiligen Mitarbeiter formuliert und zu diesen jeweils mess- und beurteilbare Schlüsselergebnisse (Key Results) definiert. Die OKRs werden dann in festgelegten unterjährigen Zyklen überprüft/reflektiert und aktualisiert.

Durch das Zusammenspiel des dynamischen OKR Ansatzes mit dem Nordstern-Zielsystem wird Strategieumsetzung zu einem rollierenden, selbstgesteuerten Prozess, der sowohl Stabilität in der strategischen Orientierung als auch Agilität bei der Anpassung der Massnahmen optimal verbindet.

Ein sehr schlanker Rolling Forecast (RF) Prozess bildet den fünften Baustein hin zur geführten Selbststeuerung. Der RF stellt einen koordinierten Prozess zur Überprüfung und Anpassung der Ressourcenallokation sicher. In der Regel erfolgt dies für einen Zeitraum von 12 Monaten in einem 3 bis 4-monatigen Rhythmus, der mit dem rollierenden Planungsprozess (Baustein #4) synchronisiert ist und den Anforderungen eines komplexeren und dynamischeren Geschäftsumfelds gerecht wird.

Ein sehr wichtiges Merkmal des RF ist, dass er keine Ziel- / Motivationsfunktion hat. Diese wird bereits vom relativen Nordstern-Zielsystem abgedeckt. Der RF ist dadurch nicht mehr die Basis für das nächste Budget und somit systematisch von taktischen Überlegungen befreit. Er fungiert als reine Prognose und als «Taktgeber» für die Überprüfung von Ressourcenallokationsentscheidungen.